21. April 2020

Die Krise des Neoliberalismus ist nicht sein Ende

Die Corona-Krise hat die Aktienmärkte weltweit erschüttert und massive staatliche Rettungsaktionen notwendig gemacht. Aber die Maßnahmen zur Bewältigung der Krise laufen Gefahr, einen autoritär gelenkten Kapitalismus zu befördern.

US-Präsident Donald Trump hält eine Rede während eines Besuchs beim Flottenstützpunkt Norfolk, 28. März, 2020.

Der aktuelle öffentliche Gesundheitsnotstand hat sich schnell zu einer Krise der Weltwirtschaft entwickelt, die auch sogenannte Entwicklungsländer in der Peripherie bedroht. Sie hat das Gleichgewicht zwischen Staat und Markt verschoben und dabei einmal mehr die Inhaltslosigkeit der neoliberalen Ideologie offenbart. Diese Wirtschaftskrise lässt den zeitgenössischen Kapitalismus in einem schlechten Licht dastehen — das könnte sich langfristig als noch bedeutsamer erweisen als die Notlage im Bereich der öffentlichen Gesundheit.

In der Tat hat die aktuelle Krise tiefe Wurzeln in der krankhaften Funktionsweise des finanzdominierten und globalisierten Kapitalismus des letzten Jahrzehnts. Mit der großen Wirtschaftskrise von 2007-9 endete die »goldene Ära« des Finanzwesens der 1990er und 2000er. Die folgenden Jahre waren durch ein schwaches Wachstum in den reichen Ländern der Weltwirtschaft gekennzeichnet. Die Gewinne waren niedrig, das Produktivitätswachstum gering und Investitionen entfalteten keinerlei Dynamik. Auch die Finanzwirtschaft steckte in Schwierigkeiten, da sie eine geringere Rentabilität und keine der außergewöhnlichen Dynamik des vorangegangenen Jahrzehnts aufwies. Während die historisch beispiellose Krise von 2007-9 den Höhepunkt der Finanzialisierung markierte, zeichnet sich in der ebenso neuartigen Corona-Krise ihr Niedergang ab.

Natürlich lag der unmittelbare Auslöser der aktuellen Krise in den Maßnahmen, die die Nationalstaaten im Angesicht der Epidemie trafen. Nachdem sie den medizinischen Notstand zunächst ignoriert hatten, riegelten mehrere Staaten fieberhaft ganze Länder und geografische Gebiete ab, schränkten Reisen ein, schlossen Schulen und Universitäten und vieles mehr. Dies traf die ohnehin schon geschwächten reichen Ländern hart, da es einen umfassenden Nachfrageeinbruch, die Unterbrechung von Lieferketten, Rückgänge in der Produktion, Millionen von Entlassungen und den Verlust von Profiten mit sich brachte. All das löste wiederum einen dramatischen Sturz der Aktienmärkte und Panik auf den Geldmärkten aus.

Es ist, als wäre der Schwarze Tod des 14. Jahrhunderts zurückgekehrt. Die Gesellschaften des 21. Jahrhunderts reagieren mit einer ähnlichen Kombination von blinder Angst und verordneter Isolation. Doch die Pest tötete ein Drittel der europäischen Bevölkerung, als ihre Staaten noch arme und rückständige Feudalmonarchien waren. Im Gegensatz dazu hat das Coronavirus, das eine niedrige Sterblichkeitsrate zu haben scheint, fortschrittliche kapitalistische Staaten mit bislang unübertroffenen technologischen Fähigkeiten heimgesucht. Unter Epidemiologinnen und Epidemiologen wird bereits eine intensive Debatte darüber geführt, ob die umfassenden Ausgangssperren eine angemessene und nachhaltige Reaktion waren oder ob ein Fokus auf das breit angelegte Testen der Bevölkerung effektiver gewesen wäre.

Es ist nicht die Sache von Ökonominnen und Ökonomen, epidemiologische Politik zu bewerten. Aber es besteht kaum Zweifel daran, dass die Reaktionen mehrerer Staaten und der daraus resultierende Zusammenbruch des wirtschaftlichen Lebens nahtlos zu der grundlegend falschen Logik des neoliberalen finanzdominierten Kapitalismus passen. Ein Wirtschaftssystem, das auf Wettbewerb und nacktem Gewinnstreben basiert — beides durch einen starken Staat gewährleistet — hat sich als unfähig erwiesen, besonnen und wirksam auf eine Gesundheitskrise noch unbekannten Ausmaßes zu reagieren.

Mehreren fortgeschrittenen Länder fehlte es an der grundlegenden Gesundheitsinfrastruktur, um diejenigen zu behandeln, die ernsthaft erkrankten. Gleichzeitig mangelte es auch an der nötigen Ausstattung, um die Bevölkerung in großem Maßstab zu testen und diejenigen mit dem höchsten Ansteckungsrisiko zu schützen. Die Abriegelung und völlige Isolation weiter Teile der Gesellschaft dürfte zudem sehr schwerwiegende Auswirkungen auf Lohnabhängige sowie die ärmsten, schwächsten und marginalisiertesten Schichten haben. Das betrifft auch verheerende psychische Auswirkungen. Die soziale Organisation des zeitgenössischen Kapitalismus hat sich selbst aus nüchterner technischer Sicht als dysfunktional erwiesen.

Ebenso auffällig war, wie sich die weltweit mächtigsten Staaten wirtschaftspolitisch verhielten, nachdem die Größenordnung des sich entfaltenden Zusammenbruchs deutlich wurde. Im März setzten die Zentralbanken der Vereinigten Staaten, der Europäischen Union und Japans massive Liquiditätsspritzen ein und senkten ihre Leitzinsen auf null, um fehlende Liquidität bereitzustellen und die Aktienmärkte zu stabilisieren. So kündigte die US-Notenbank an, dass sie unbegrenzt Staatsanleihen und sogar private Unternehmensanleihen ankaufen werde. Die Regierungen der Vereinigten Staaten, der Europäischen Union und anderer Länder betrieben derweil expansive Fiskalpolitik in Form von massiven Kredit- und Darlehensgarantien für Unternehmen, Einkommenssubventionen für betroffene Arbeitnehmerinnen und Arbeitnehmer, Steueraufschübe, Aufschübe oder Subventionen bei der Sozialversicherung, Moratorien bei der Schuldenrückzahlung, usw.

In einem außergewöhnlichen Schritt kündigte die Trump-Regierung an, dass sie 1.200 Dollar pro Erwachsenen oder 2.400 Dollar pro Paar sowie zusätzliche Zahlungen für Kinder, zunächst für die ärmsten Familien, zur einmalig Verfügung stellen will. Diese Auszahlungen sind Teil eines Pakets, das zwei Billionen Dollar übersteigen könnte – etwa zehn Prozent des US-Bruttoinlandsprodukts – und mit dem weitere 500 Milliarden Dollar als Darlehen an betroffene Unternehmen, 150 Milliarden Dollar für Krankenhäuser und Beschäftigte des Gesundheitswesens sowie 370 Milliarden Dollar als Darlehen und Zuschüssen für kleine und mittlere Unternehmen bereitgestellt werden. In einem ebenso exzeptionellen Schritt erklärte die britische Tory-Regierung ihre Absicht, effektiv zur Arbeitgeberin letzter Instanz zu werden, indem sie Arbeitnehmerinnen und Arbeitnehmern bis zu 80 Prozent ihrer Gehälter zahlt, wenn ihre Unternehmen sie weiterbeschäftigen. Diese Zahlungen können bis zu 2.500 Pfund pro Monat betragen – eine Summe, die knapp über dem mittleren Einkommen des Landes liegt. Zudem verstaatlichte die britische Regierung auch noch das Eisenbahnwesen für sechs Monate. Sogar von der Verstaatlichung von Fluggesellschaften war die Rede.

Nur wenige Tage vor diesen Maßnahmen hätten selbst linke Akademikerinnen und Akademiker diese Maßnahmen noch als radikal angesehen. Die Plattitüden der neoliberalen Ideologie der letzten 40 Jahre wurden jedoch in Windeseile beiseite gefegt: Der Staat wurde zu einem enorm mächtigen Regulator der Wirtschaft. Daher fiel es vielen Linken nicht schwer, diese staatlichen Maßnahmen zu begrüßen, da sie eine »Rückkehr des Keynesianismus« und das Ende des Neoliberalismus einzuläuten schienen. Doch solche Schlussfolgerungen wären voreilig.

Zum einen war der Nationalstaat immer schon das Herzstück des neoliberalen Kapitalismus, der durch selektive Interventionen in entscheidenden Momenten die Klassenherrschaft des dominanten Unternehmens- und Finanzblocks sicherte. Darüber hinaus wurden diese Interventionen von stark autoritären Maßnahmen begleitet, die Menschen massenhaft in ihren Häusern einschlossen und riesige Metropolen abriegelten. Ebenso hat der Staat seine enorme Macht unter Beweis gestellt, die Gesellschaft mittels der Verarbeitung von Big Data zu überwachen. So genehmigte die rechte israelische Regierung beispielsweise das Tracking von Mobiltelefonen durch die Polizei mit dem Ziel, Personen, die unwissentlich mit bestätigten Coronavirus-Infizierten in Kontakt gekommen waren, zu benachrichtigen. Frei nach dem Motto: »Wir wissen nicht nur, wo Sie sich aufhalten, sondern wir wissen auch besser als Sie, mit wem Sie sich getroffen haben.«

Dieser Autoritarismus steht somit im Einklang mit der vorherrschenden neoliberalen Ideologie der letzten vier Jahrzehnte. Staatliche Verordnungen gehen einher mit einer Zersplitterung der Gesellschaft, wenn Menschen in ihren eigenen vier Wänden eingeschlossen sind und dabei ihre »individuelle Verantwortung«, soziale Distanz zu halten, ständig betont wird. Gleichzeitig müssen immer noch viele Menschen mit öffentlichen Verkehrsmitteln zur Arbeit fahren, während die Rechte der Arbeitnehmerinnen und Arbeitnehmer abgetragen werden. Nicht zuletzt, weil Entlassungen ohne Rücksicht auf ein ordnungsgemäßes Verfahren in die Höhe schnellen und das Home Office alle Beschränkungen der Arbeitswoche zunichtemacht.

Es bleibt daher unklar, welche Richtung der globale Kapitalismus unter dem Schock des Coronavirus einschlagen wird. Die kolossale Macht des Staates und seine Fähigkeit, in Wirtschaft und Gesellschaft einzugreifen, könnten beispielsweise in eine (noch) autoritärere Form eines regulierten Kapitalismus münden, in dem die Interessen der Unternehmens- und Finanzelite an erster Stelle stünden. Dies verlangt von Sozialistinnen und Sozialisten eine sorgfältige und kritische Einschätzung der staatlichen Maßnahmen zur Bewältigung der Corona-Krise.

Die Krise bisher

Der erste Schritt besteht in einer einfachen analytischen Zusammenfassung des bisherigen Verlaufs der Krise. Krisen sind immer sehr konkrete historische Ereignisse, die die institutionelle Entwicklung des Kapitalismus widerspiegeln. Die wichtigsten Etappen der Coronavirus-Krise lassen sich aus einer Reihe von (manchmal schnell veralteten) Veröffentlichungen multilateraler Organisationen, der Presse und anderer Quellen entnehmen.

- COVID-19 tauchte Ende 2019 in China auf, doch der chinesische Staat reagierte zunächst langsam, was möglicherweise auf mangelndes Wissen über die Gefahr des Virus zurückzuführen ist. Andere Staaten reagierten jedoch keineswegs schneller, selbst nach dem vollständigen Ausbruch der Epidemie in China . Bis Anfang März 2020 lag die Zahl der täglich bestätigten Fälle im Vereinigten Königreich im niedrigen zweistelligen Bereich. Doch trotz des Wissens um die raschen Entwicklungen in China unternahm die britische Regierung lange so gut wie nichts.

- Schließlich riegelte China riesige Gebiete des Landes ab. Andere Staaten folgten mit ihren eigenen Ausgangssperren, wodurch die Bewegungsfreiheit von Hunderten von Millionen Menschen eingeschränkt wurde. Die Nachfrage nach Tourismus, Flugreisen, Übernachtungen, Restaurant- und Kneipenbesuchen brach völlig zusammen. Auch die Nachfrage nach Lebensmitteln, Kleidung, Haushaltswaren usw. wurde erheblich beeinträchtigt, obwohl die exakten Auswirkungen noch unklar sind. Die durch den Konsumrückgang entstandene wirtschaftliche Unsicherheit beeinträchtigte zwangsläufig geplante Investitionen, aber auch hier ist es zu diesem frühen Zeitpunkt unmöglich, die genauen Auswirkungen im Einzelnen abzuschätzen.

- Die Ausgangssperren und die eingeschränkte Freizügigkeit der Arbeitnehmer haben die Lieferketten zunächst in China, das weltweit große Mengen an Produktionsmaterial liefert, und in der Folge auch in anderen Teilen Asiens, in Europa und in den Vereinigten Staaten zerrüttet. Zusammen mit dem Nachfrageschock führte dies zu Ruckgängen in der Produktion.

- Sinkende Produktion, schrumpfende Nachfrage und wachsende Unsicherheit brachten Unternehmenseinnahmen zum Erliegen. Dadurch drohte eine Welle von Insolvenzen. Im März wurden bereits Millionen entlassen. Millionen von weiteren Arbeitsplätzen sind bedroht, besonders im Dienstleistungssektor. Dies lässt den Konsum zurückgehen und untergräbt die Produktion weiter. Aufgrund fallender Einnahmen sind Unternehmen immer weniger in der Lage, ihre Schulden zu begleichen. Bereits Mitte März wurde die Liquidität (d.h. harte Geldreserven) knapp. Die Krise bildete damit eine gravierende Kreditdimension heraus, was die Auswirkungen auf Produktion und Output noch verschärfte.

- Einen Vorgeschmack auf die mögliche wirtschaftliche Verwüstung liefert China. Offiziellen Statistiken zufolge ist die Wertschöpfung in der Produktion im Januar und Februar um 13,5 Prozent im Vergleich zu Anfang 2019 gesunken (Die Produktion ging um 15,7 Prozent zurück). Darüber hinaus gingen Investitionen (-24,5 Prozent), Exporte (-15,9 Prozent) und Importe (-2,4 Prozent) stark zurück. Allein die chinesische Schrumpfung hätte die Weltwirtschaft schwer getroffen. Da sich viele andere Kernländer de facto abschotten, werden die Auswirkungen enorm sein, insbesondere in Bereichen wie Fluggesellschaften und Tourismus.

- Die Konsequenzen für die arbeitende Bevölkerung werden verheerend sein. Besonders anfällig sind diejenigen, denen neoliberale Politik jahrelange zugesetzt hat, insbesondere informelle Arbeiterinnen und Arbeiter, Selbstständige und solche mit flexiblen Verträgen. Anfällig sind auch hoch verschuldete Arbeitnehmer (oder solche ohne Ersparnisse), die nur begrenzten Zugang zu Sozialleistungen und staatlicher Grundversorgung haben. Frauen werden stärker betroffen sein. Dies ist zum einen der Fall, weil sie in all diesen Gruppen überrepräsentiert sind, zum anderen jedoch auch wegen der verstärkten Pflegearbeit.

- Als die Krise einen gigantischen Kollaps der Aktienmärkte auslöste, verschlechterten sich die weltweiten Bedingungen weiter. Die Gefahr einer schweren Krise wurde jedoch bereits 2018 deutlich: Jahrelang waren die wichtigsten Aktienmärkte der Welt stark aufgebläht. Die Corona-Krise führte von Februar bis März 2020 zu einem spektakulären Einbruch von mehr als einem Drittel. Eine dramatische Verknappung von Liquidität war die Folge, was Mitte März eine Geldmarktkrise in den Vereinigten Staaten auslöste, dem Zentrum der globalen Finanzwirtschaft.

- Als die Weltmärkte von Angst erfasst wurden, war auch der grenzüberschreitende Kapitalfluss, insbesondere vom Kern in die Peripherie der Weltwirtschaft, betroffen. Wir können noch keine festen Schlussfolgerungen ziehen, aber es besteht zumindest die Möglichkeit eines »plötzlichen Stopps«, der es den Entwicklungsländern unmöglich machen würde, Importe zu bezahlen und Schulden zu bedienen, wodurch Währungskrisen wahrscheinlicher werden. Inmitten dieser Turbulenzen hat der Wettbewerb unter den Ölproduzenten den Preis für Brent-Rohöl um etwa die Hälfte gedrückt. Dieser gigantische Rückgang bedroht die Lebensfähigkeit einer Reihe von Ölproduzenten auf der ganzen Welt, z.B. die US-amerikanische Fracking-Industrie.

Diese Verkettung von Krisenphänomenen ist nur im Nachgang der Großen Krise von 2007-9 zu verstehen. Infolge dieser Krise verlor der finanzdominierte Kapitalismus in den Kernländern an Dynamik, während er in den Entwicklungsländern in geringerem Maße fortwährte. Schätzungen auf der Grundlage von Weltbankdaten deuten darauf hin, dass die durchschnittlichen Wachstumsraten in den Jahren 2010-19 auf dem niedrigsten Stand seit vierzig Jahren waren: 1,4 Prozent in Japan, 1,8 Prozent in der Europäischen Union, 2,5 Prozent in den Vereinigten Staaten und 8,5 Prozent in China (wo sich das Wachstum in der zweiten Hälfte des Jahrzehnts deutlich abschwächte). Diese Raten deuten darauf hin, dass die treibenden Kräfte kapitalistischer Akkumulation sich vor allem im letzten Jahrzehnt erschöpft haben. Um einen Einblick in die tieferen Wurzeln der Krise zu gewinnen, genügt es daher, einige Schlüsselaspekte der US-Wirtschaft – der Hauptader der Globalisierung und Finanzialisierung – näher zu betrachten.

Niedrige Akkumulation

Der Ertrag des US-Kapitalismus kann am einfachsten zusammengefasst werden, indem man die Gewinnrate von nicht-finanzwirtschaftlichen Unternehmen betrachtet, die in Abbildung 1 dargestellt ist:

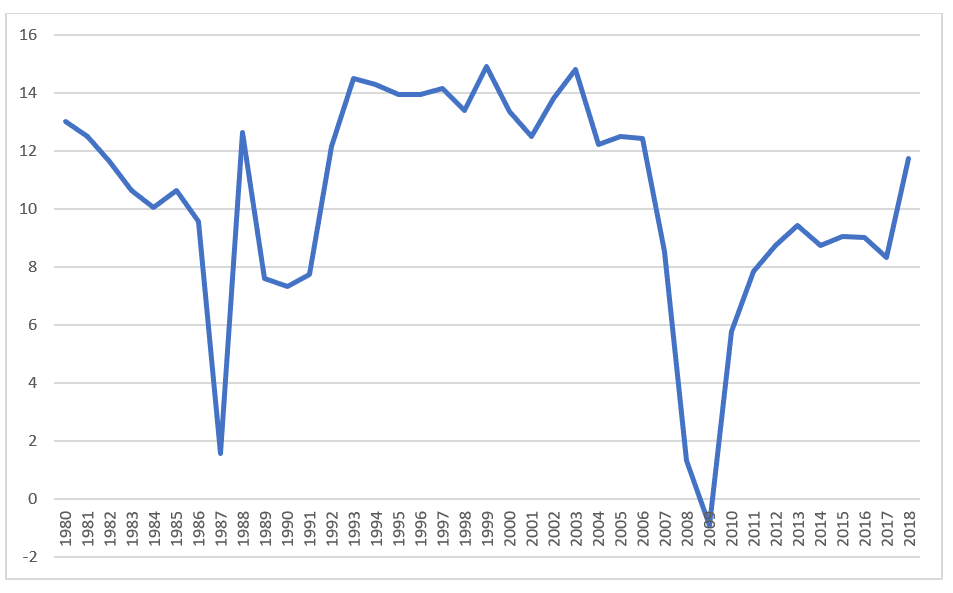

Abb. 1 Gewinnrate von nicht-finanzwirtschaftlichen Unternehmen, USA, 1980-2018. Quelle: Eigene Berechnung; BEA-, NIPA-Daten.

Die Entwicklung der Gewinnrate entsprach im Großen und Ganzen den allgemeinen Schwankungen der US-Wirtschaft und war daher stark zyklisch Nach der Großen Krise von 2007-9 erholte sich die Gewinnrate schwach, erreichte 2014 ihren Höhepunkt und ging dann wieder zurück. Die Corona-Krise traf die US-Wirtschaft daher zu einer Zeit, als sie bereits schwach war und die Akkumulation eindeutige Anzeichen der Erschöpfung zeigte. Die dem zugrundeliegende Schwäche ist auch aus einer Reihe anderer Daten ersichtlich. So stieg die Arbeitsproduktivität nach 2007-9 um nur knapp ein Prozent pro Jahr, die Investitionen blieben mit rund 18 Prozent des BIP unverändert niedrig und der reale Kapitalstock schrumpfte.

Aufschlussreich ist hier ein Vergleich mit China, der zweitgrößten Volkswirtschaft der Welt. Nach der Krise von 2007-9 stieg die durchschnittliche Gewinnrate in China mehrere Jahre lang an, begann aber 2014 zu sinken. Die zugrundeliegende Schwäche der Akkumulation erscheint auch in anderen Daten, obwohl Chinas Wirtschaft wesentlich stärker blieb als die der Vereinigten Staaten. So stieg die Arbeitsproduktivität nach 2007-9 nur mehr um etwa sieben bis acht Prozent pro Jahr, die Investitionen blieben mit 45 Prozent des BIP weitgehend unverändert und die Auslastung der Industriekapazitäten ging rapide zurück. Das Coronavirus traf die chinesische Wirtschaft in einem ihrer schwächsten Momente seit Beginn der kapitalistischen Transformation in den 1970er Jahren.

Der Vergleich mit der Europäischen Union gibt weitere Einblicke. Nach 2007-9 war das Produktivitätswachstum schlechter als in den Vereinigten Staaten, insbesondere für die Staaten der Eurozone, wobei die führenden Länder unter einem Prozent pro Jahr lagen (Polen, kein Euro-Mitglied, stach hingegen mit einem Produktivitätswachstum von über drei Prozent hervor). In Deutschland stieg die Industrieproduktion trotz des schwachen Produktivitätswachstums deutlich an, da Kapitalbesitzer weiterhin den Wettbewerbsvorteil nutzten, der sich aus einer langen Phase gedrückter Löhne (Hartz IV) ergab. Im Jahr 2019 ging sie jedoch auch in Deutschland zurück.

Unter der Last der Euro-Sparpolitik stagnierte die Europäische Union im vergangenen Jahrzehnt. Im gleichen Zeitraum begann sich in Osteuropa, z.B. in Polen, ein neuer Industriekomplex zu entwickeln, der eng mit der deutschen Industrie verbunden ist. Der Anteil von Arbeitnehmerentgelten am BIP stagnierte weiterhin, da das Kapital seine Interessen verteidigte – außer in Deutschland, wo die Löhne zum ersten Mal seit Jahrzehnten wieder deutlich anstiegen. Da nachhaltiges Produktivitätswachstum ausblieb, nahm die deutsche Wettbewerbsfähigkeit ab. Alles in allem hat das Coronavirus damit die Europäische Union in einer Zeit großer wirtschaftlicher Schwäche getroffen.

Die Wurzeln der durch das Coronavirus ausgelösten tiefen Wirtschaftskrise liegen also in der Abschwächung kapitalistischer Akkumulation, die bereits seit langem in den Vereinigten Staaten, China und der Europäischen Union zu beobachten war. Ihre Auswirkungen werden sich von Region zu Region stark voneinander unterscheiden. China ist zur Werkstatt der Welt geworden, in der die Wertschöpfung in der Industrieproduktion etwa 30 Prozent des BIP ausmacht – in den Vereinigten Staaten beträgt sie nur knapp über zehn Prozent. Die Wertschöpfung im Dienstleistungssektor ist in China mit zunehmender Reife der Wirtschaft erheblich gestiegen, liegt aber immer noch bei nur 50 Prozent des BIP, während sie in den Vereinigten Staaten bei über 75 Prozent liegt. Da Ausgangssperren den Dienstleistungssektor überproportional treffen, ist es wahrscheinlich, dass die Vereinigten Staaten zunächst stärker betroffen sein werden als China.

Ähnliches gilt auch für die Europäische Union, deren Wirtschaft stark auf Dienstleistungen basiert, insbesondere in Ländern wie Spanien, Portugal und Griechenland, die eine schwache Industrie haben und vom Tourismus abhängig sind. In Italien wird sich der Schock wahrscheinlich noch stärker auswirken. Das Land stagniert seit zwei Jahrzehnten und war seit 2010 nie weit von einem Staatsbankrott entfernt. Die EU-Führung hat also Recht, wenn sie die Corona-Krise als existenzielle Bedrohung wahrnimmt. Das ist der Grund für die massive Intervention der Europäischen Zentralbank (EZB), aber auch für das Handeln mehrerer Nationalstaaten, deren Krisenausgaben den eisernen Käfig der Austerität praktisch aufgebrochen haben.

Die Mühen der Finanzwirtschaft

Die Schwäche des finanzdominierten Kapitalismus in den Vereinigten Staaten lässt sich noch besser ermessen, wenn man die Gewinnrate US-amerikanischer Geschäftsbanken in Abb. 2 betrachtet:

Abb. 2: Gewinnrate der Geschäftsbanken (Eigenkapitalrendite), USA, 1980-2018. Quelle: Eigene Berechnungen; FDIC-Daten.

Die Rentabilität der US-Geschäftsbanken – der Dreh- und Angelpunkt des Finanzsystems – erreichte von Anfang der 1990er Jahre bis kurz vor der Krise von 2007-9 historische Höchststände. Dies war die »goldene Ära« der US-Finanzwirtschaft. Zwei Faktoren erklären die außergewöhnlichen Gewinne der Banken: erstens ihre Fähigkeit, eine beträchtliche Spanne zwischen dem Zinssatz für Kredite und dem Zinssatz für Einlagen zu sichern, und zweitens ihre Fähigkeit, durch die Vermittlung von Finanztransaktionen zwischen Unternehmen, Haushalten und anderen Finanzunternehmen hohe Gebühren und Provisionen zu verdienen. Nach 2007-9 erreichten die Profite der Banken nie wieder die gleichen Höhen. Dies lag zum einen daran, dass die Federal Reserve die Zinssätze nahe Null trieb und damit die Spreads der Banken drückte, zum anderen auch daran, dass mit dem Rückgang des Volumens der Finanztransaktionen auch die Einnahmen aus Gebühren und Provisionen zurückgingen. Die Rentabilität der Banken erfuhr 2018 einen kurzen Schub, was hauptsächlich darauf zurückzuführen war, dass die Federal Reserve die Zinsen 2017-8 sanft anhob.

Ein Blick auf die Verschuldungsentwicklung in den Vereinigten Staaten nährt das Verständnis der wirtschaftlichen Entwicklung seit 2007-9 weiter (siehe Abb. 3). Die Verschuldung betrifft i) nicht-finanzwirtschaftlichen Unternehmen, ii) Privathaushalte, iii) den Staat und iv) inländischen Finanzunternehme; die Angaben sind jeweils im Verhältnis zum BIP:

Abb. 3 Sektorale Verschuldung in den USA im Verhältnis zum BIP. Quelle: Eigene Berechnungen; St Louis FRED-Daten.

Entgegen vieler Befürchtungen einer »Schuldenexplosion« ging die private Verschuldung in den USA (im Verhältnis zum BIP) nach 2007-9 zurück. Hypothekenschulden gingen fielen besonders stark. Auch die Verschuldung inländischer Finanzunternehmen ging zurück, sodass die Banken weniger Spielraum zur Einnahme von Gebühren und Provisionen hatten. Im Gegensatz dazu begann die Verschuldung nicht-finanzwirtschaftlicher Unternehmen ab 2015 zu steigen und übertraf schließlich ihren Höchststand vor der Großen Krise. Ihre steigende Verschuldung hat einer Vielzahl von schwachen Unternehmen mit geringer Rentabilität, die sehr anfällig für ökonomische Schocks sind, das Überleben gesichert. Diese »Zombie-Firmen« machten 2017 schätzungsweise 12 Prozent aller Unternehmen in vierzehn entwickelten Volkswirtschaften aus. Es bleibt abzuwarten, wie sich die Corona-Krise auf ihre Fähigkeit auswirken wird, Schulden zu bedienen, wobei zu berücksichtigen ist, dass Nullzinsen die Kosten für den Schuldendienst senken.

Der wirkliche Anstieg in diesem Zeitraum betraf jedoch die Staatsverschuldung. Die US-Regierung verschuldete sich so hoch wie nie zuvor seit dem Zweiten Weltkrieg. Die Finanzialisierung nach der Großen Krise wurde, sofern sie überhaupt eine Dynamik zeigte, zu einem Prozess der explodierenden Staatsverschuldung, der auch mit der Verschuldung der Unternehmen auf den offenen Finanzmärkten – einschließlich des Aktienmarktes – verbunden war.

Die Rolle des Staates und das Platzen der Finanzblase

Nach der Großen Krise trat die US-Regierung in die Bresche und nutzte ihre massive Stärke, um den finanzdominierten und globalisierten Kapitalismus zu retten. Vor allem akzeptierte sie während des gesamten Jahrzehnts – insbesondere in den Jahren 2009-12 und 2018-19 –hohe Haushaltsdefizite, wodurch sie das BIP-Wachstum unterstützte. Der Anstieg der Staatsverschuldung ermöglichte auch der Federal Reserve, einen enormen Geldschöpfungszyklus aufrecht- und dabei gleichzeitig die Zinssätze nahe bei null zu halten. Die Geldmenge (M3) stieg von 50 Prozent des BIP im Jahr 2007 auf 70 Prozent in den Jahren 2017-19.

Niedrige Zinssätze und reichlich Liquidität ermöglichten es nicht-finanzwirtschaftlichen Unternehmen, sich auf den offenen Märkten billig zu verschulden und sich auf das klassische Finanzialisierungsspiel der »Aktienrückkäufe« einzulassen, das die Aktienkurse in die Höhe treibt und den Aktionären hohe Gewinne sichert. Dank leicht verfügbaren Geldes weiteten auch andere Börsenbetreiber, vor allem Exchange-Traded Funds (ETFs) und Hedge-Fonds, ihre Aktivitäten aus. Das Ergebnis war ein anhaltender, allmählicher Anstieg des Aktienmarktes. Der Standard-and-Poor’s-Index (S&P) stieg von 735 im Februar 2009 auf 3.337 im Februar 2020. Kurz gesagt führte die Intervention des US-Staates zu einer Blase an den Aktienmärkten, die in keiner Beziehung zu realen Faktoren wie der Rentabilität, der Wachstumsraten, des Produktivitätswachstums usw. stand.

All dies macht den durch das Coronavirus verursachten wirtschaftlichen Schock leichter verständlich. Als die Fed in den Jahren 2017-18 begann, die Zinsen langsam zu erhöhen, war es bereits offensichtlich, dass die Finanzblase nicht andauern würde. Im Dezember 2018 kollabierte der S&P-Index kurzzeitig auf 2.416, doch die Fed kehrte den Zinsanstieg rasch um und die Blase nahm wieder Fahrt auf. Aus den bereits erläuterten Gründen schlug das Coronavirus jedoch in ganz anderer Größenordnung zu, sodass der Aktienmarkt spektakulär einbrach und am 23. März 2020 auf 2.237 fiel. Die anschließend von der Trump-Regierung angekündigte massive fiskalische Intervention veranlasste den S&P-Index zu einem erneuten Aufschwung, obwohl die Volatilität weiterhin sehr hoch bleibt.

Der Zusammenbruch an den Aktienmärkten brachte weitere Spekulationsgeschäfte ans Tageslicht, die die Bedingungen an den Finanzmärkten dramatisch verschlechterten. Die fallenden Preise setzten börsennotierte Fonds (ETFs) und Investmentfonds unter enormen Druck und zwangen sie, sich um harte Geldanlagen zu bemühen um ihren Verpflichtungen nachzukommen. Es stellte sich daraufhin heraus, dass Spekulationsketten eingerichtet worden waren, bei denen diese Fonds auf dem Repo-Markt (dem Hauptmarkt für Liquidität unter Finanzeinrichtungen) Kredite aufnahmen durch den Verkauf von US-Treasury Bills (Staatsanleihen) und das Geld dann zum Kauf von Schatzanweisungen auf den Terminmärkten verwendeten, sodass sie von kleineren Preisunterschieden profitierten. Die gehandelten Summen waren enorm. Als die Aktienkurse zusammenbrachen, verkauften die Fonds zunehmend verzweifelt Staatsanleihen und trieben so die Zinssätze in die Höhe.

Obwohl die US-Wirtschaft seit mehr als einem Jahrzehnt mit Dollars überschwemmt worden war, sah sich die US-Notenbank somit mit der bizarren Situation eines sich rasch entwickelnden Liquiditätsmangels und steigender Zinsen an den Geldmärkten konfrontiert. Selten wurde die Absurdität des Kapitalismus so anschaulich aufgezeigt. Die Fed musste dringend eingreifen, indem sie versprach, in unbegrenztem Umfang öffentliche und sogar private Anleihen zu kaufen und so die Geldmenge weiter zu erhöhen. Ihre massive Intervention wurde bald durch das ebenso massive Finanzpaket der US-Regierung ergänzt. Wieder einmal stützte der US-amerikanische Staat den kollabierenden finanzdominierten Kapitalismus.

In diesem Zusammenhang ist es wichtig, Differenzen zwischen den USA und der EU zu berücksichtigen. Die Kommission hat den Mitgliedstaaten stillschweigend erlaubt, den Stabilitäts- und Wachstumspakt zu ignorieren. Die EZB hat ihre Regeln für den Ankauf von Anleihen aufgegeben, um einen Zahlungsausfall Italiens zu vermeiden, da dieser sofort eine neue Krise für den Euro auslösen würde. Dies sind wichtige Maßnahmen, die es den EU-Staaten ermöglicht haben, ohne unnötige Hindernisse zu operieren. Dennoch hat keine koordinierte fiskalische Intervention durch EU-Institutionen gegeben, die auch nur annähernd mit den USA oder sogar mit Großbritannien vergleichbar wäre.

Tatsächlich hat die Krise die EU zu einer Wirtschaftspolitik gezwungen, die ihr eigenes Regelwerk umgeht. Die Nationalstaaten haben bisher den Laden geschmissen, mit sehr wenig Kooperation oder wechselseitiger Disziplin. Das seit langem bestehende Problem der Konflikte und Hierarchien unter ihnen ist nicht verschwunden, weshalb Vorschläge zur Ausgabe von »Corona-Bonds« der EU auf starken Widerstand stoßen. Falls den betroffenen Staaten Geld zur Verfügung gestellt werden soll, könnte dies schlussendlich nur über den Europäischen Stabilitätsmechanismus, und dabei unter Bedingungen, erfolgen. Dies steht in keinem Vergleich zur Reaktion der USA.

Wie geht es weiter?

Die Corona-Krise stellt einen kritischen Moment in der Entwicklung des zeitgenössischen Kapitalismus dar. Sicherlich wird die Krise noch länger anhalten – und ihre vollen Auswirkungen auf die USA, die EU, China, Japan und Entwicklungsländer bleiben noch abzusehen. Es besteht jedoch kein Zweifel, dass sie die Gefahr einer massiven Depression der gesamten Weltwirtschaft mit sich gebracht hat. Das langfristige Versagen der Finanzialisierung und der Globalisierung wurde durch den öffentlichen Gesundheitsnotstand auf drastische Weise aufgedeckt, wobei sich der Staat immer tiefer in die Aufrechterhaltung dieses scheiternden Systems verstrickt. Seine Interventionen geben jedoch keinen Grund zu der Annahme, dass es einen Wandel an der Spitze der politischen und gesellschaftlichen Hierarchie geben wird, der zu einer Politik im Interesse der arbeitenden Bevölkerung führen würde.

Die Entscheidung der USA, ihr Budgetdefizit – und damit ihre Verschuldung – massiv zu erhöhen, gleichzeitig das Geldangebot auszuweiten und die Zinssätze auf null zu treiben, ist im Wesentlichen dieselbe wie nach 2007-9. Selbst wenn eine Depression vermieden wird, dürften die mittelfristigen Ergebnisse die gleichen sein, da die zugrunde liegende Schwäche der kapitalistischen Akkumulation unberührt bleibt. Aber es wird sicherlich politische Widersprüche geben, die sich aus der Verteidigung der neoliberalen Ordnung ergeben, nicht zuletzt angesichts der Machtdemonstration der in die Wirtschaft eingreifenden Nationalstaaten. Diese werden in der EU besonders wichtig sein, wo die fiskalische und medizinische Reaktion auf die Krise bisher von einzelnen Nationalstaaten und nicht von den gemeinsamen Institutionen ausging.

Diese Krise wirft ein grelles Licht auf die Unzulänglichkeiten des neoliberalen Kapitalismus und rückt die Frage nach der demokratischen Umorganisierung von Wirtschaft und Gesellschaft im Interesse der arbeitenden Bevölkerung in den Mittelpunkt. Es ist dringend notwendig, dem Chaos der Globalisierung und der Finanzialisierung mit radikalen und dabei konkreten Vorschlägen zu begegnen. Das erfordert auch Organisationsformen, die in der Lage sind, das soziale und politische Gleichgewicht zugunsten der arbeitenden Bevölkerung zu verschieben.

Die Pandemie hat lebenswichtige Fragen des sozialen Wandels in den Vordergrund gerückt. Sie verdeutlicht die Unerlässlichkeit eines vernünftig organisierten öffentlichen Gesundheitssystems, das mit epidemischen Schocks umgehen kann. Ebenso hat sie die dringende Notwendigkeit von Solidarität, kommunalem Handeln und öffentlichen Maßnahmen zur Unterstützung der Arbeitnehmer und der Ärmsten aufgezeigt.

Im weiteren Sinne hat diese Pandemie die historische Notwendigkeit bekräftigt, sich einem im Niedergang begriffenen System, das in seinen eigenen Absurditäten gefangen ist, entgegenzustellen. Da der finanzdominierte und globalisierte Kapitalismus sich nicht rational verändern lässt, greift er stattdessen immer wieder zu immer größeren Dosen der gleichen, desaströsen Schmerzmittel. In dieser Hinsicht ist es zunächst nötig, demokratische Rechte gegen einen bedrohlichen Staat zu verteidigen und darauf zu bestehen, dass die arbeitende Bevölkerung ein starkes Mitspracherecht bei allen Entscheidungen hat. Nur auf dieser Grundlage können radikale Alternativen vorgeschlagen werden, einschließlich großangelegter Maßnahmen wie eine Industriepolitik, die die Schwächen in der Produktion beheben kann, die Herbeiführung eines grünen Wandels, das Bekämpfen von hohen Einkommens- und Vermögensunterschieden und das Zurückdrängen der Finanzialisierung durch die Schaffung öffentlicher Finanzeinrichtungen. Die Corona-Krise hat das Terrain der politischen Auseinandersetzung schon jetzt verändert – und wir als Sozialistinnen und Sozialisten müssen dringend darauf reagieren.

Dieser Artikel baut auf Arbeiten des EReNSEP-Ekona-Forschungsteams auf, das zur Untersuchung längerfristiger Implikationen der aktuellen Krise gegründet wurde. Dank geht an N. Águila und T. Moriatis für Berechnungen mit BEA-Daten, Y. Shi für Berechnungen mit Wind-, China National Statistical Yearbook-, FRED St. Louis-, und Weltbank-Daten, an A. Medina Català, P. Cotarelo und S. Cutillas für Berechnungen mit OECD- und EZB-Daten, und an Shehryar Qazi für Hilfe bei der Bestimmung von spekulativen Mechanismen in US-Geldmärkten. Der Artikel liegt ausschließlich im Verantwortungsbereich des Autors.

Costas Lapavitsas ist Ökonom und ehemaliges Mitglied des griechischen Parlaments. Er arbeitet als Professor am SOAS College der University of London und veröffentlichte 2018 das Buch “The Left Case against the EU”.